La mise en place du prélèvement à la source (PAS) en 2019 entraine la création du crédit d’impôt modernisation du recouvrement (CIMR). Ce crédit d’impôt neutralise l’imposition de 2018 afin d’éviter aux contribuables d’être en 2019, imposés à la fois sur les revenus de 2018 et 2019 (soumis au PAS depuis le 1er janvier 2019).

Le CIMR concerne les revenus courants (traitements et salaires, retraites, revenus fonciers courants). A contrario, les revenus qualifiés « d’exceptionnels » sont exclus de ce crédit d’impôt (indemnités de rupture de contrat de travail, primes non prévues au contrat de travail, etc).

Un revenu est dit exceptionnel lorsque celui-ci n’est pas susceptible d’être recueilli chaque année.

(BOI-IR-LIQ-20-30-20-20160720)

Comment déclarer ces revenus ?

Les revenus exceptionnels devront être identifiés dans une case spécifique de la déclaration des revenus dans la catégorie des revenus correspondants (salaires, rémunération des dirigeants et gérants, revenus fonciers, BIC, BA, BNC).

Comment sont-ils imposés ?

Les contribuables vont recevoir un avis d’imposition en septembre, comme chaque année.

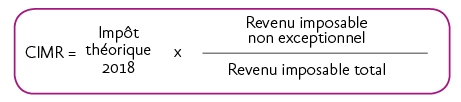

Les revenus courants ne seront pas fiscalisés avec l’application du CIMR mais les revenus exceptionnels resteront taxables à un taux moyen d’imposition

Exemple : Un contribuable a perçu en 2018 les revenus suivants : 30 000 € de salaires constituant un revenu habituel et 2 200 € de revenus exceptionnels.

L’impôt théorique aurait été de 3 953 €

Le montant du CIMR calculé par l’administration est de 3 683 €

L’impôt réellement dû au titre de ses revenus 2018 est de 270 € (3 953 € – 3 683 €) ; il devra être acquitté en septembre 2019 à réception de l’avis.

Par ailleurs, il est imposé à la source sur ses revenus 2019 depuis le 1er janvier 2019.