La cession ou l’acquisition d’une entreprise s’effectue principalement de deux manières : l’opération peut ainsi porter sur le fonds de commerce et certains éléments d’actif (équipements, contrats, stocks…), ou sur les titres d’une société, pour peu que l’entreprise cible soit exploitée sous cette forme.

L’opportunité d’acquérir un fonds de commerce ou les titres d’une société dépendra d’abord du schéma de départ :

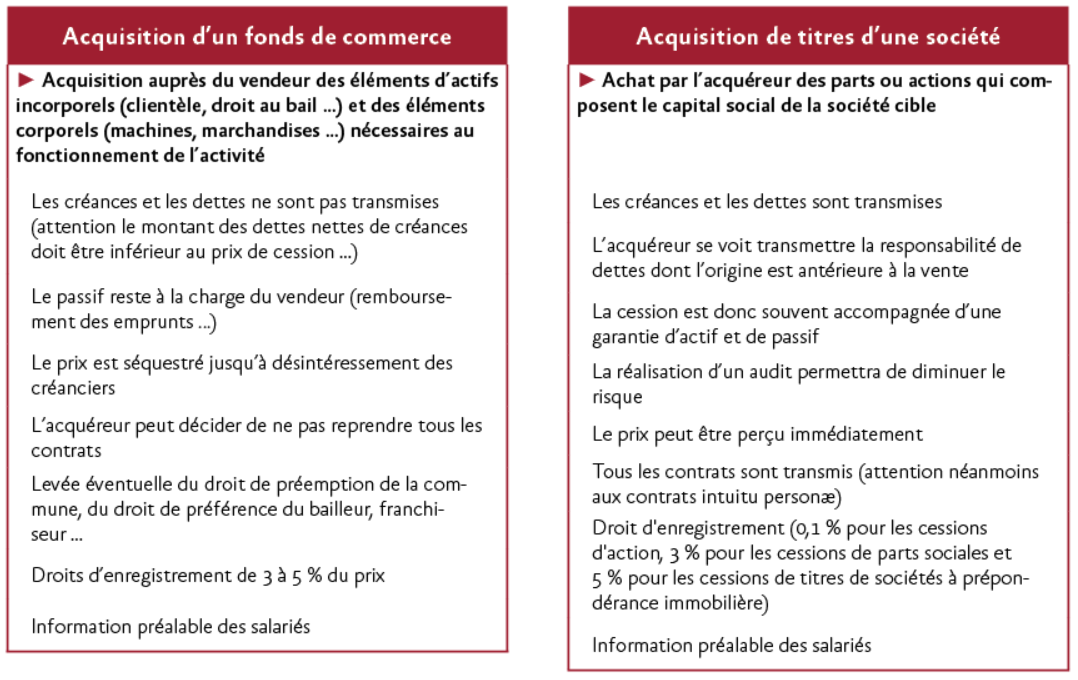

- si la cible est exploitée sous forme individuelle, l’entreprise et la personne physique ne forment qu’un seul et même individu. La transaction ne peut ainsi porter que sur les actifs de l’entreprise et/ou son fonds de commerce.

- Si, à l’inverse, l’entreprise cible est exploitée sous forme de société (SARL, SAS…), cette dernière, en tant qu’entité juridique autonome, dispose de son propre patrimoine. Ses associés n’ont aucun droit de propriété direct sur les actifs de la structure, mais détiennent, chacun, une quote-part de son capital social (actions, parts sociales…). De fait, la transaction pourra être effectuée, au choix, auprès de la société et porter sur le fonds de commerce dont elle est propriétaire, ou bien auprès des associés et porter sur la structure qui soutient l’activité. L’acquisition de l’intégralité des titres de la société emportera indirectement acquisition de l’ensemble des éléments d’actif et de passif de l’entreprise.

Le fonds de commerce constitue l’un des principaux éléments d’actif d’une entreprise, que cette dernière soit exploitée sous forme de société ou d’entreprise individuelle. Le fonds de commerce comporte l’ensemble des biens affectés et nécessaires à l’exercice de l’activité commerciale, y compris la clientèle qui y est attachée.

La cession de titres, quant à elle, s’entend de la cession d’actions ou de parts sociales de la structure juridique qui héberge l’activité.

Lorsque les deux options de cession sont offertes (par hypothèse, lorsque l’entreprise est une société), il s’agira donc de comparer les différentes modalités de cession. Ainsi plusieurs éléments sont à mettre en balance, comme, par exemple, la fiscalité attachée à l’opération, les contraintes de formalisme à respecter dans l’une ou l’autre des hypothèses, les différents impacts fiscaux, sociaux, comptables inhérents, ou encore le mode de transmission en lui-même et sa cohérence avec l’objectif poursuivi.

Bon nombre de diligences préalables resteront toutefois communes aux deux opérations. Il conviendra par exemple de :

- s’assurer de la libre transmissibilité des actifs transférés. À cet effet, le cessionnaire et ses conseils devront identifier et traiter, parfois conjointement avec le cédant, tout élément susceptible d’empêcher ou de ralentir le processus de cession (existence de garanties, sûretés, nantissements ou autres empêchements quelconques pouvant grever les titres ou le fonds de commerce, et pour lesquels une mainlevée serait rendue nécessaire) ;

- procéder à une analyse précise des contrats dont bénéficie l’entreprise (baux, emprunts, contrats commerciaux et fournisseurs…), ces derniers étant susceptibles de comporter des clauses de rupture anticipée en cas de changement de contrôle ou imposant, plus simplement, une information des cocontractants, la pérennité des-dits contrats en dépendant ;

- obtenir, le cas échéant, l’accord préalable du conjoint commun en biens du cédant, dans l’hypothèse où ces derniers se seraient unis sous un régime de communauté ;

- purger les différentes obligations résultant de l’environnement juridique de l’entreprise (pour une société, le cas échéant : recueil de l’accord des associés, respect des clauses d’agrément, de préemption, ou autres mesures restrictives au transfert de propriété des titres susceptibles d’exister au sein des statuts ou d’un pacte d’associés ; quel que soit le mode d’exploitation de l’entreprise : contrôle et agrément des autorités de tutelle pour certaines activités spécifiques ou réglementées …) ;

- respecter le droit d’information préalable des salariés, imposant, en cas de projet de cession de fonds de commerce, comme en cas de cession de titres entraînant une prise de participation majoritaire d’une société, d’en informer les salariés au moins deux mois à l’avance.

Concernant la fiscalité, les cessions seront toutes deux soumises à un droit de mutation (à la charge de l’acquéreur) ainsi qu’à l’imposition des plus-values (pesant sur le vendeur), dont les régimes différeront selon l’objet et la nature de l’opération.

En cas de cession du fonds de commerce, le régime fiscal de l’entreprise cédante est déterminant pour connaître le taux d’imposition des plus-values. Ainsi, une entreprise cédant son fonds, soumise à l’impôt sur les sociétés, sera imposée au dit taux. À l’inverse, l’entreprise cédante soumise à l’impôt sur le revenu sera imposée selon le barème progressif de ses associés, par transparence fiscale. Quant au droit d’enregistrement, il fluctuera de 3 % à 5 % à raison du prix de cession.

En ce qui concerne la cession de titres, la plus-value sera imposée entre les mains des associés cédants, au prélèvement forfaitaire unique de 30 %. Les droits d’enregistrement, quant à eux, varieront selon la forme sociale ou la composition de son patrimoine : 3 % du prix s’agissant de la cession des parts d’une SARL ; 0,1 % du prix en cas de cession des actions d’une SA ou SAS. Enfin, les cessions de titres de sociétés à prépondérance immobilière seront soumises à un droit d’enregistrement s’élevant à 5 % du prix.

Si les procédés et diligences à mettre en œuvre sont similaires, la grande différence entre ces deux modalités de cession réside dans l’objet de la transmission en lui-même.

Lors d’une cession de fonds de commerce, seule l’activité commerciale est transmise, en ce compris, les biens utiles à l’activité, sa clientèle et éventuellement le bail du fonds (le fonds de commerce). Par conséquent, les dettes liées au fonds de commerce ne sont pas transmises avec celui-ci.

A l’inverse, la cession des titres d’une société emportera la cession de l’actif et du passif de cette dernière. Ainsi, les dettes seront également transmises et une convention de garantie d’actif et de passif viendra bien souvent compléter la documentation juridique, en préservation des intérêts de l’acheteur.

Autre différence notable : lors d’une cession de titres, la perception du prix de vente par le vendeur est en général immédiate (sauf aménagements contractuels), contrairement à la cession de fonds de commerce qui subit un délai de séquestre d’une durée allant de 3 à 5 mois.